La Cámara en lo Contencioso Administrativo Nº 1 de Paraná hizo lugar al planteo de la Fiscalía de Estado y de la Administradora Tributaria de Entre Ríos (A.T.E.R.), y se declaró competente para entender en una causa que la Asociación de Concesionarios de Automotores de la República Argentina (A.C.A.R.A.) inició contra la A.T.E.R. en un Juzgado Federal de San Juan, pretendiendo que el impuesto a los ingresos brutos se calcule sobre la comisión que perciben los concesionarios de automotores por cada venta y no sobre el total de las ventas. El Tribunal solicitió al magistrado sanjuanino que se inhiba y remita la causa a Paraná. Además ordenó a la A.T.E.R. seguir determinando y percibiendo el tributo como dispone el Código Fiscal de Entre Ríos. La pretensión de las concesionarias significaría, según los cálculos de la A.T.E.R., una pérdida en la recaudación de impuestos de 111 millones de pesos anuales, bastante más que lo que la Provincia tiene presupuestado en 2016 para financiar el funcionamiento completo de sus ministerios de Gobierno o de Turismo.

La Asociación de Concesionarios de Automotores de la República Argentina (A.C.A.R.A.) realizó una presentación en la Justicia Federal de la Provincia de San Juan con el siguiente planteo: sostuvo que luego de la reforma del Código Civil y Comercial de la Nación, en el que se definió el concepto de remuneración de los concesionarios, las normas fiscales provinciales que establecen la obligación de tributar ingresos brutos (I.I.B.B.) sobre el monto total de las ventas resultan inconstitucionales.

Con ese argumento, A.C.A.R.A. pidió al Juzgado Federal sanjuanino que declare inconstitucionales las normas tributarias locales, entre ellas, la de Entre Ríos, y solicitó, como medida cautelar, que hasta tanto se dicte sentencia definitiva se ordene a las agencias recaudadoras provinciales que se abstengan de determinar la base imponible para calcular el I.I.B.B., como así también se inhiban de disponer y expedir títulos ejecutivos, reclamar judicialmente, promover ejecuciones o informar a bancos de datos, utilizando para tales fines como saldos impagos del tributo, los calculados sobre el concepto de monto total de las ventas.

El Juzgado Federal de San Juan se declaró incompetente para entender en el tema, pero la Asociación de Concesionarias impugnó esa decisión, y la Sala “A” de la Cámara Federal de Apelaciones de Mendoza hizo lugar al recurso y despachó la medida cautelar solicitada, que fue notificada a todas las agencias recaudadoras provinciales, entre ellas, la Administradora Tributaria de Entre Ríos (A.T.E.R.).

Ante dicha notificación, A.T.E.R. y la Fiscalía de Estado se presentaron ante la Justicia Provincial, a fin de que la Cámara en lo Contencioso Administrativo Nº 1 de Paraná declare su competencia limitada a los intereses de la Provincia de Entre Ríos en las actuaciones iniciadas en el fuero Federal, y requiera al Juez sanjuanino que se inhiba de continuar interviniendo en esa causa. Además, solicitaron que la Cámara revoque la cautelar trabada sobre las facultades de la A.T.E.R. para determinar, recaudar, verificar y fiscalizar el pago de los Ingresos Brutos; o bien prohíba innovar en esa cuestión, en el ámbito local, hasta tanto haya sentencia definitiva sobre la cuestión de fondo.

La Fiscalía de Estado y la A.T.E.R. resaltaron en su presentación, que el I.I.B.B. es el tributo más importante de los recaudados por el Estado Entrerriano.

Lo resuelto

La Cámara en lo Contencioso Administrativo, que integran Hugo Gonzalez Elias, Gisela Schumacher y Marcelo Baridón, se declaró competente para entender en el expediente iniciado en el Juzgado Federal Nº 2 de San Juan, respecto de la acción deducida contra la A.T.E.R. Por tal motivo, requirió al Juez Federal que se inhiba de continuar entendiendo en la causa, respecto de la jurisdicción fiscal entrerriana, y remita copia a la Cámara para seguir adelante con el trámite. Para el caso de que el magistrado sanjuanino no acepte la inhibición, la Cámara le pidió que eleve el expediente a la Corte Suprema de Justicia de la Nación, a efectos de que dirima la contienda sobre la competencia.

Además, el Tribunal hizo lugar a la cautelar solicitada por el Fisco entrerriano, y ordenó a la A.T.E.R. no innovar y continuar ejerciendo en plenitud la totalidad de sus competencias tributarias previstas en la Constitución y el Código Fiscal de Entre Ríos, demás leyes y reglamentos vigentes. Es decir, que el impuesto a los ingresos brutos que autodeterminen las concesionarias automotrices asociadas a A.C.A.R.A. que tributen en la provincia se siga calculando sobre el total de las ventas hasta tanto la Cámara en lo Contencioso entienda en la causa y en la medida cautelar solicitada por A.C.A.R.A., o resuelva la Corte Suprema de Justicia de la Nación.

Principales fundamentos históricos y económicos

Al analizar su competencia para resolver el conflicto la Cámara concluyó que no está en juego el Derecho Federal porque no son de esa naturaleza las normas involucradas. El Tribunal citó la abundante jurisprudencia de la Corte Suprema de Justicia de la Nación, quien desde los comienzos de la organización nacional ha sostenido la necesidad de respetar las competencias legisferantes locales en materia impositiva.

“Frente a la ausencia de manifiesta sustancia federal -directa o indirecta, simple o compleja- en el asunto; sumado a que la contienda se resolverá, indefectiblemente aplicando a su meollo normas de derecho local en materia impositiva conjuntamente con normas comunes y a posteriori constitucionales, lo que impone el respeto para entender en las causas por las instituciones judiciales locales que integran los sistemas democráticos de las provincias; la competencia federal está inhibida de seguir actuando en pleito en lo que respecta a la Agencia Tributaria de Entre Ríos”, concluyó la Cámara.

Por otra parte, la Cámara expuso argumentos históricos para fundamentar su competencia. Recordó, así, que Entre Ríos, junto a Santa Fe y Buenos Aires, es una de las firmantes de los cuatro pactos preexistentes en cumplimiento de los cuales, se construyó la Nación Argentina. “Cronológica, institucional y políticamente preexiste a la República Argentina, limita su soberanía en la Constitución Federal, garantiza el sistema democrático de gobierno, declara operativos las convenciones de derechos humanos firmadas por la Nación con los estados extranjeros y admite, en lo que aquí interesa, ser demandada por ante sus propios tribunales sin necesidad de autorización legislativa previa ni privilegio alguno, pudiendo ser ejecutada y embargadas sus rentas en caso de condena (artículos 1, 6, 15 y 46 de la Constitución de Entre Ríos); pero no delegó ni expresa ni implícitamente en el Congreso Nacional sus competencias tributarias, las que mantuvo en plenitud, artículos 8, 79 y 122 inciso 7 de la Constitución de Entre Ríos de 2008”, se explica en el fallo.

Pero además, los magistrados recordaron que Entre Ríos organizó la percepción de diferentes tributos desde sus orígenes institucionales. “El Estado de Entre Ríos facultó a las receptorías de rentas para que “…cobraran cada trimestre lo perteneciente al ramo de compostura, con las tiendas, almacenes y pulperías existentes en los pueblos. Los traficantes de campaña pagarán mensualmente lo perteneciente a este ramo”; además de atribuir al Congreso Provincial la competencia para “Establecer derechos, imponer contribuciones temporales y pedir, y recibir empréstitos sobre los fondos de la provincia” (artículo 28 del Bando de la República de Entre Ríos. Reglamento del Orden Económico; y artículo 35 del Estatuto Provisorio Constitucional de 1822; competencia tributaria que mantuvo incólumes en las sucesivas constituciones provinciales en la H. Legislatura Provincial hasta la fecha (artículo 22 inciso 5 de la Constitución de 1860; artículo 98 inciso 6 de la Constitución de 1886, artículo 124 inciso 7 de las Constituciones de 1903-1909; artículo 81 inciso 7º de la Constitución de 1933)”.

Por otra parte, al analizar el pedido para privar de efectos en Entre Ríos a la cautelar dictada por la Justicia Federal, la Cámara en lo Contencioso, coincidiendo con el dictamen del Fiscal Alejandro Cánepa, tuvo en cuenta la “gravedad” que tendría dicha aplicación para las finanzas públicas locales. Desde la perspectiva presupuestaria, el Tribunal evaluó que la cautelar “impacta en la fuente de mayor gravitación en la recaudación de la renta pública propia de la Provincia de Entre Ríos”, ya que dentro de los recursos provinciales ingresados en lo que va de 2016, el Ministerio de Economía, Hacienda y Finanzas de Entre Ríos, informa que el I.I.B.B. ocupa el primer lugar en la recaudación con el 55 % de la renta de origen doméstico…”.

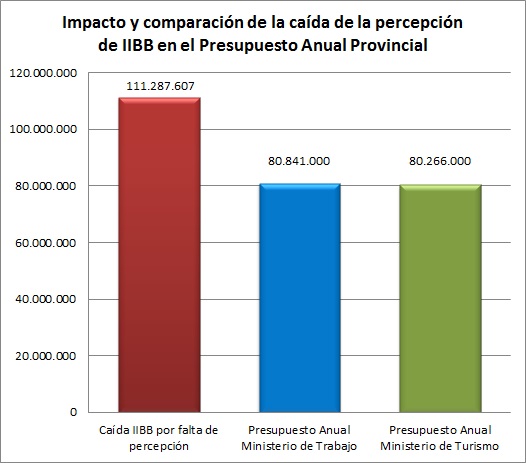

La caída proyectada por el Fisco en la recaudación del I.I.B.B. para el ejercicio fiscal en curso con motivo de la medida dispuesta por la Cámara Federal de Mendoza, asciende a los $ 111.287.607, y para ponerla de relieve, el Tribunal la cotejó con el gasto presupuestado para cada uno de los Ministerios de Turismo y Trabajo de la Provincia de Entre Ríos para este año fiscal ($ 80.266.000 y $ 80.841.000, respectivamente). La comparación refleja la significación de la medida cautelar de la Justicia Federal cuyana, dada la magnitud de sus consecuencias en las finanzas estatales entrerrianas, “a la par que otorga la urgencia que justifica la medida que, a su vez, solicita el fisco local para superar o al menos frenar, el déficit generado”, argumentó la Cámara.

El fallo completo se puede consultar en el siguiente enlace.

Información SIC Nº 143/16 – 29 de junio de 2016.

Lic. Alejandro Heinrich

Jefe del SIC-STJER

sic.jusentrerios@gmail.com

prensatribunales@jusentrerios.gov.ar

Año del Bicentenario de la Declaración de la Independencia Nacional